Végzetes tragédia történt a bungee jumpingon: ezért halt meg egy 21 éves nő

Megszólalt a polgármester.

Az Ellenpont kiszámolta.

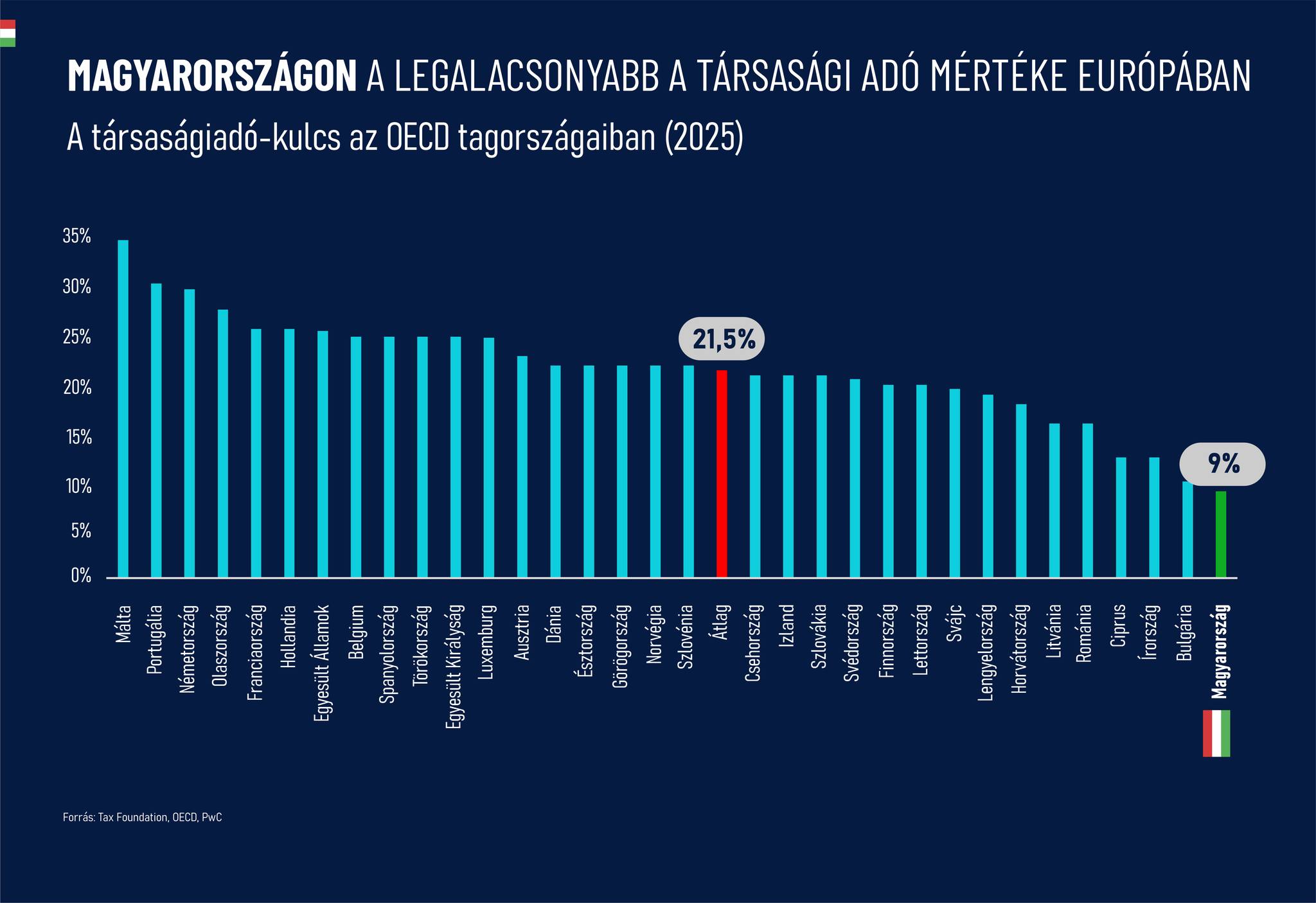

A Ripost írja, hogy ha a Tisza Párt kiszivárgott adóügyi tervezetének megfelelően Magyarországon a társasági adó kulcsa 9 százalékról 25 százalékra emelkedne, az több tízezer munkahely megszűnését, lassabb béremelkedést, helyenként bércsökkenést okozna. Ezzel párhuzamosan a költségvetési többlet sem garantált, mivel ha a beruházási és foglalkoztatási adatok romlanak, az adóalapok is csökkenek. Vagyis az állam kevesebb bevételhez jut. Ez pedig számos egyéb megszorítást tenne szükségessé a szociális támogatások terén is – nem lenne pénz például a rezsicsökkentésre (nem véletlen, hogy ezt eleve meg akarja szüntetni a Tisza Párt). De a csokra, és más kedvezményekre sem maradna forrás.

A Tisza Párt kiszivárgott adóemelési tervei között nemcsak a munkabéreket terhelő személyi jövedelemadó, hanem a társasági adó (tao) 9-ről 25 százalékosra történő drasztikus megemelése is szerepel. Hogy a Tisza Párt környékén valóban léteznek ilyen elképzelések, azt a párt tanácsadójaként felbukkanó Surányi György tette egyértelművé egy interjúban. A korábbi jegybankelnök, a Szabad Európának beszélt arról, hogy az államháztartást a bevételi oldalon, vagyis adóemelésekkel lehetne stabilizálni. Ezek közé tartozna a társasági adó felemelése.

Egész pontosan úgy fogalmazott:

Egész egyszerűen rossz a szerkezete a bevételi oldalnak is, meg a kiadásinak is, mert a bevételi oldalon is lehetne keresni. Az nem igaz, hogy a kilencszázalékos társasági adó az egy értelmes dolog.

Ugyanezt a szintén a Tisza környékén mozgó Bod Péter Ákos is elmondta, és Raskó György is tett erre utalást.

A társasági adó emelésének következményei azonban messzehatóak lehetnek, amelyeket az elemzések szerint úgy lehetne egyszerűen érzékeltetni, hogy sorra tűnnének el a munkahelyek, akinek pedig mégis marad állása, az jóval kevesebbet fog keresni.

Az Ellenpont nemzetközi modellek és tapasztalatok alapján kiszámolta, hogy pontosan mennyire terhelné meg a magyar embereket a társasági adó közel háromszorosára való emelése.

Magyarországon jelenleg Európa legalacsonyabb taokulcsa (9%) működik, amely, versenyelőnyt jelentett hazánknak a külföldi beruházások elnyerésében. Többek között ennek is köszönhető, hogy 2023-ban Magyarországra több külföldi működőtőke, vagyis beruházás érkezett, mint a nálunk nyolcszor nagyobb Németországba, 2024-ben pedig minden Európába érkező kínai befektetés egyharmada Magyarországra érkezett, 3,1 milliárd euró értékben.

Számtalan szakértő elmondta, hogy ha ezt a kulcsot 25 százalékra emelnék, azok az ösztönzők, amelyek eddig vonzották a befektetőket – és ezáltal egymillió új munkahely megteremtéséhez járultak hozzá az elmúlt 15 évben – negatív irányba módosulnának. Szakértők szerint egy ilyen drasztikus adóemelés hatásai több csatornán keresztül is érezhetőek lennének a beruházásokra, a munkaerőpiacra és szélesebb társadalmi-gazdasági folyamatokra vonatkozóan.

A vállalatok egy-egy beruházás előtt alaposan megvizsgálják a tőkebefektetésből származó költségeket, így például az adózási környezetet. Ezeknek a befektetéseknek a célja ugyanis a profitszerzés, így az alacsonyabb adókulccsal rendelkező ország versenyelőnyt élvez egy magas adókulcsúval szemben. Ezért a külföldi működőtőke bevonzása szempontjából fontos az alacsony adókörnyezet. Mindezt az OECD legfrissebb elemzése is megerősíti, amelynek egyik megállapítása, hogy a vállalati beruházási ráták negatívan korrelálnak a céges adóterhekkel.

Vagyis egyszerűbben szólva: ha több az adóteher, kevesebb a beruházás.

Ennél is érdekesebb azonban a már üzemelő vállalkozások helyzete: a már üzemelő vállalkozások profitrátája ugyanis a jelenlegi társasági adó mértékéhez van beállítva. Amennyiben ezt drasztikusan megemeli egy kormányzat, a vállalatok előtt két opció marad: árat emelni, amely inflációs sokkot okozhat, vagy elbocsátásokat eszközölni, és akár teljesen beszüntetni a működést.

Erre az összefüggésre világít rá a Harvard és a Világbank kutatóinak közös tanulmánya, amelynek legfontosabb megállapítása, hogy egy 10 százalékponttal magasabb effektív társasági adókulcs általánosságban véve 2 százalékponttal csökkentheti a beruházás/GDP arányt. Ez az arányszám a bruttó hazai termék (GDP) azon hányada, amelyet beruházásokra fordítottak. Magyarországon ez az arány kiemelkedő volt, 2022-ben elérte a 34 százalékot, amivel az uniós élmezőnybe tartozott. Ha ezt a 34 százalékos bázist vesszük figyelembe, és a fent idézett tanulmány megállapításait vesszük irányadónak, egy 16 százalékpontos taoemelés akár 14–32 százalékkal is csökkentheti a beruházás/GDP arányt.

Ha kevesebb beruházás van, az értelemszerűen kevesebb munkahelyet is jelent. Hogy pontosan mennyivel, azt számszerűsíteni konkrétan értelemszerűen nem lehet, de léteznek irányadó kimutatások. Az OECD felmérése szerint 1 százalékos beruházás-visszaesés 0,9-1 százalékos foglalkoztatás-csökkenéssel járhat. Ez a konkrét esetben azt jelenti, hogy

ha a beruházási ráta 14–32 százalékkal esik vissza, akkor a foglalkoztatás középtávon 1,25–2,85 százalékkal csökkenhet. Ez összesen az aktuális foglalkoztatási adatokat tekintve több tízezer munkahely megszűnéséhez vezetne, és éves szinten így több száz milliárd forinttal károsulna a gazdaság.

Ha pedig figyelembe vesszük, hogy egy ilyen változásnak különösen kitettek azok a cégek, amelyek fokozottan adóoptimalizált profitrátával működnek, az elbocsátási hullám különösen súlyosan érintené a kkv-kat, az exportorientált és beruházásintenzív ágazatokat.

A vállalati adók növelése a már üzemelő vállalkozásokat is érintené, így annak negatív hatásait a munkavállalók jövedelmükben is megérezhetik. Az amerikai pénzügyminisztérium egy felmérése szerint például a vállalati adóterhek növekedése (ebbe nem csak a taot számolták, az elv ugyanakkor továbbra is érvényes – a szerk.) „áthárulhat”. A kutatás szerint az adónövekmény 30–70 százalékát a munkavállalókra háríthatják a cégek, bércsökkenés vagy lassabb bérnövekedés formájában.

Ennek fényében, a fent számolt beruházási és foglalkoztatási visszaesés mellett reálbérek lassulása vagy csökkenése is elképzelhető.

A fentiekből egyenesen következik a belső fogyasztás visszaesése: a lassuló bérnövekedés, az inflációs sokk és a növekvő munkanélküliség együttese egy lefelé húzó gazdasági spirált képez, ahol a magasabb adókulcsok miatt kieső beruházások, és elbocsátások, illetve reálbér-csökkenés következtében a lakossági fogyasztás mérséklődik, amely újabb gazdasági visszaesést vetít előre. Ezáltal a csökkenő beruházási aktivitás és foglalkoztatási ráta romlása együttes erővel zsugorítja azt az adóalapot, amelyből az állam a működését finanszírozza. Ilyen módon a szociális kiadások (rezsicsökkentés, csok, édesanyák szja-mentessége stb.) is fenntarthatatlanná válnak.

Vagyis a költségvetési többlet, amit a magasabb taokulccsal kívánnának elérni, tulajdonképpen eltűnik a rendszerből.

Hogy mennyire lehet stabilizálni az államháztartást a társasági adó kulcsának emelésével, arra vannak nemzetközi példák, ezek közül azonban egyik sem sikersztori.

Brazília 2015-ben súlyos költségvetési válságba került: a kormány az államháztartás stabilizálása érdekében több vállalati adót, köztük a társasági nyereségadót is megemelte. Ott a döntést „költségvetési szükségszerűségként” indokolták, azonban mint kiderült, a büdzsén nem sokat segített a megszorítás.

A Világbank elemzései szerint a beruházások volumene két év alatt közel 9 százalékkal csökkent, miközben a külföldi működőtőke- beáramlás a 2014-es 96 milliárd dollárról 2016-ra 78 milliárdra esett vissza. A vállalati szektor profitabilitása erősen romlott, sok közepes cég felfüggesztette a bővítési terveit, és a gazdaság 2015–2016-ban összesen 7 százalékpontos GDP-csökkenést szenvedett el. A gazdasági visszaesés 3 év alatt 1,1 millió munkahely megszűnéséhez vezetett. Az IMF utólagos értékelése egyértelműen kimondta: „a fiskális konszolidáció adóemelésre épülő stratégiája rövid távon tovább mélyítette a recessziót, mivel elfojtotta a magánberuházásokat és a fogyasztást”.

Egyszerűbben szólva, a társasági adó drasztikus növelése – még ha fiskálisan indokolt is – gazdasági visszaesést okozhat, mivel egyszerre rontja a vállalatok kilátásait és profitrátáit, miközben a munkanélküliség fokozódásával a belső fogyasztás is visszaesik.

Ennél is súlyosabb példa Görögország. A görög adórendszer az euróválság alatt (2010–2014) teljesen átalakult. Az EU–IMF mentőcsomag feltételeként az ország 2013-ban a társasági adókulcsot 20 százalékról 26 százalékra, majd 2015-ben 29 százalékra emelte.

A cél itt is az volt, hogy növeljék az állami bevételeket és csökkentsék az államadósságot. Azonban az adóemelés nem hozott tartós költségvetési egyensúlyt. Az OECD és az Európai Bizottság 2018-as értékelése szerint a beruházási ráta 10 év alatt a GDP 26 százalékáról 11 százalékra esett, miközben a munkanélküliség 27 százalékra ugrott, ami az egyik legmagasabb arány az EU-ban.

Tovább súlyosbította a válságot, hogy a görög kis- és középvállalatok közül sok „adóoptimalizálási” céllal Ciprusra vagy Bulgáriába helyezte át székhelyét. Mivel ezek a cégek bevételeik után ezt követően a székhelyük szerinti országokban adóztak, a gazdasági növekedés perspektíváját is elvesztette az ország.

A harmadik példa Franciaország, amely évtizedeken át az EU egyik legmagasabb társasági adókulcsával működött. A 2012-es elnökválasztás után ezt az Hollande-kormány a nagyvállalatokra kivetett kiegészítő adóval súlyosbította, 38 százalékra emelte az effektív társasági adókulcsot.

A kormány ebben az esetben is a költségvetés stabilizálásával és az államadósság csökkentésével indokolta. Összességében azonban visszájára sült el a dolog: 2012 és 2015 között a GDP-növekedés csupán egyszer érte el az 1 százalékos bővülést, és a munkanélküliség 10,35 százalékra nőtt.

Összességében tehát elmondható, hogy ha a Tisza Párt kiszivárgott adóügyi tervezetének megfelelően Magyarországon a taokulcs 9 százalékról 25 százalékra emelkedne, az több tízezer munkahely megszűnését, lassabb béremelkedést, gazdasági stagnációt hozna. Ezzel párhuzamosan a költségvetési többlet sem garantált, mivel ha a beruházási és foglalkoztatási adatok romlanak, az adóalapok is csökkennek. Vagyis az állam kevesebb bevételhez jut. Ez pedig számos egyéb megszorítást tenne szükségessé a szociális támogatások terén.

Megszólalt a polgármester.

A Kulacs étterem, amit sosem felejtünk!

A férfi teljesen összetört, hogy ő az oka.

Nem akar lemaradni a Metropol cikkeiről? Adja meg a nevét és az e-mail címét, és mi hetente három alkalommal elküldjük Önnek a legjobb írásokat!

Feliratkozom a hírlevélrePortfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.